Оптимизация ассортимента товаров

Оптимизация ассортимента — довольно расплывчатое понятие, будем понимать оптимизацию следующим образом: максимизируем прибыль от продаж в пределах фиксированной суммы на закупку товаров.

Алгоритм оптимизации

Алгоритм оптимизации следующий:

- Находим наименее прибыльный товар в ассортименте

- «Оптимизируем» его. О способах оптимизации далее

- Сравниваем показатели ДО оптимизации и ПОСЛЕ

- Находим следующий наименее прибыльный товар

- «Оптимизируем» его

- Сравниваем показатели ДО и ПОСЛЕ

- И т.д.

Способы оптимизации

Способы оптимизации отдельного товара могут быть разными:

- Ничего не предпринимаем. Данный товар приносит мало прибыли, но привлекает покупателей, а прибыль делается на других товарах.

- Уменьшаем долю товара в закупках. Как частный случай — уменьшаем до нуля, т.е. убираем товар из ассортимента.

- Увеличиваем наценку.

- Совмещаем способы 2 и 3. Уменьшаем долю товара в ассортименте и увеличиваем наценку.

Пример оптимизации ассортимента

Покажу как работает описанный алгоритм оптимизации на примере разработанной мной Excel таблицы «Рентабельность продаж. Точка безубыточности».

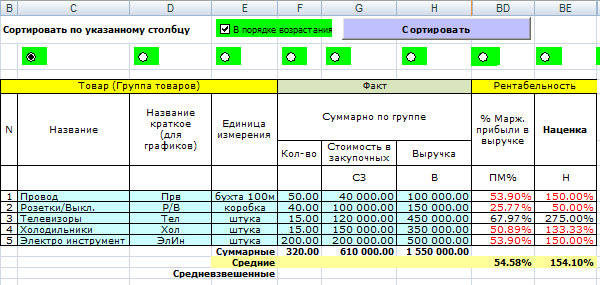

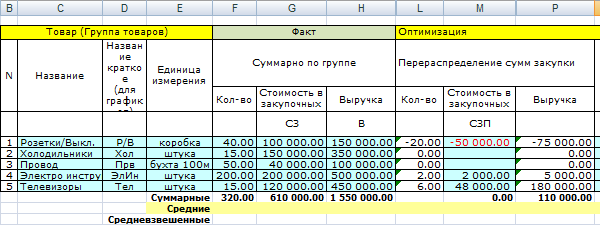

Пусть имеется следующий ассортимент товаров, показанный на скриншотах моей таблицы. Сходные по цене и назначению товары собраны в 5 групп. Так удобно делать если ассортимент большой, если ассортимент не очень большой, можно рассчитывать каждый товар отдельно.

Для каждого показателя рассчитывается его среднее значение. Для тех позиций ассортимента у которых показатели хуже средних, они выделяются красным. В нашем случае лучше средних только «Телевизоры».

Голубоватым фоном отмечены ячейки для ввода. Часть столбцов скрыта в целях экономии места, столбцы будут открываться по мере необходимости.

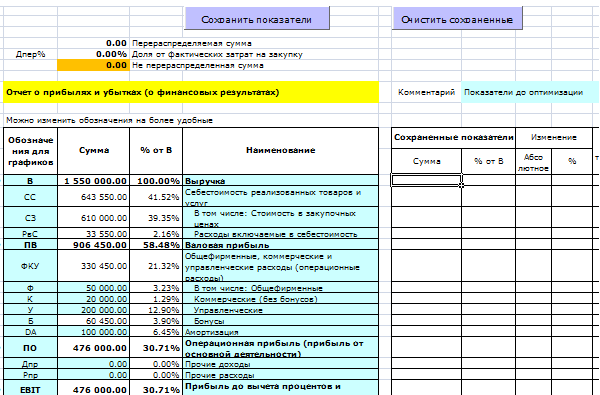

Этот ассортимент имеет следующие исходные показатели доходности отраженные в Отчете о прибылях и убытках, коэффициентах рентабельности, точке безубыточности и др.

Посмотрим на примере один из возможных способов провести оптимизацию.

Шаг 1. Самое главное в оптимизации — сравнить показатели

Самое главное в оптимизации — сравнить показатели (выручку, прибыль, рентабельность) до и после оптимизации.

Поэтому первым делом записываем показатели имеющегося ассортимента рассчитанные до оптимизации: Отчет о прибылях и убытках, показатели рентабельности, точку безубыточности и др. Нажимаем кнопку «Сохранить показатели».

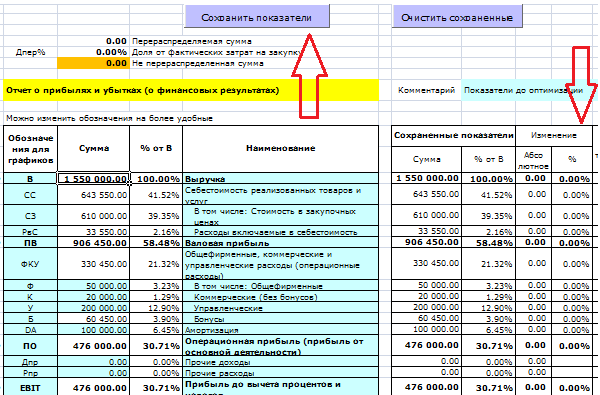

Записали. Слева показатели текущего варианта, справа — сохраненного. Сейчас они совпадают. В дальнейшем нас будут интересовать 2 столбца, в которых отражены изменения текущего варианта относительно сохраненного в абсолютных цифрах и в процентах, они показаны стрелкой.

В процессе оптимизации показатели сохраненного варианта будут оставаться неизменными, а показатели текущего варианта будут изменяться по мере нашей работы с ассортиментом. Эти изменения будут отражаться в двух столбцах о которых было сказано выше.

Шаг 2. Ищем товар для оптимизации

Будем действовоть самым простым образом — искать наименее прибыльный товар. Можно руководствоваться и другими критериями, но выберем самый простой, чтобы показать общий порядок действий. Сортируем список товаров по столбцу «% Марж. прибыли в выручке»

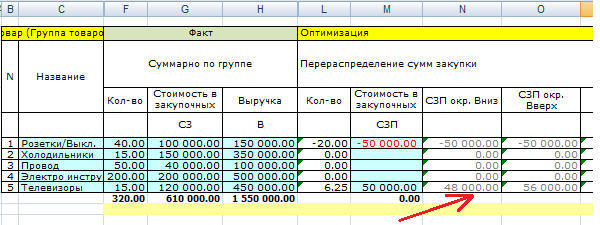

Видим, что наименее прибыльная группа в нашем ассортименте «Розетки/Выкл.», уменьшим ее сумму закупки с 100 тыс. до 50 тыс.

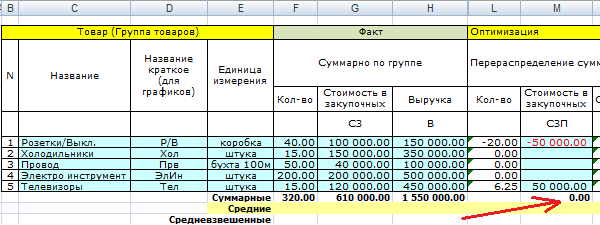

Шаг 3. Перераспределяем суммы закупки

Самая прибыльная группа «Телевизоры». Освободившиеся 50 тыс. перераспределим на закупку телевизоров.

Сумма по столбцу «Стоимость в закупочных СЗП» равная 0, показывает что распределены все освободившиеся суммы.

Одновременно таблица подсчитывает количество товара соответствующее перераспределяемым суммам. Так, количество закупаемых телевизоров увеличилось на 6.25 штук. Если у нас весовой товар или, как в нашем случае, группа однородных товаров, дробное количество может быть приемлемым. Но если бы речь шла о конкретном телевизоре определенной модели, то 6 целых 25 сотых телевизора закупить было бы сложно.

Чтобы нам не приходилось подгонять сумму закупки под целое число единиц товара, таблица делает округление вниз и вверх, предлагая нам соответстующие суммы закупки. Так, в нашем случае, таблица предлагает 48000 (это 6 телевизоров) или 56000 (это 7 телевизоров).

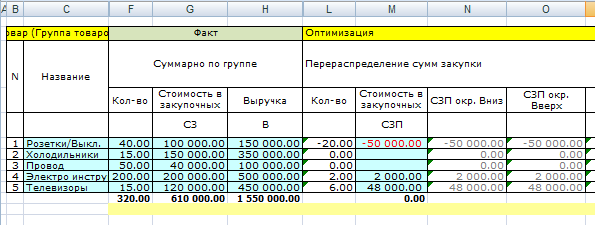

Выбираем 48000, оставшиеся 2000 перенаправляем на закупку электроинструмента.

Что получается в результате:

Выручка увеличилась на 110 тыс.

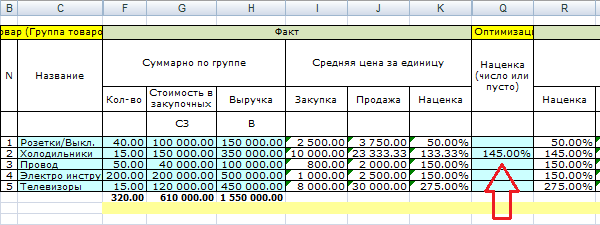

Шаг 4. Увеличение наценки

Теперь посмотрим как увеличить наценку.

Выбираем группу «Холодильники». Почему именно ее — потому что это группа с минимальной наценкой, точнее «вторая с краю» после «розеток».

В столбце «Оптимизация - Наценка» ставим желаемую наценку. Больше с наценкой ничего делать не надо.

Если для товара в этом столбце стоит число, для дальнейших расчетов берется наценка, указанная этим числом, если в этом столбце пусто — берется наценка вычисленная по фактическим данным средних цен закупки и продажи.

К сожалению, таблица, которую я показываю, большая и чтобы сделать скриншоты приходилось скрывать часть столбцов. Чтобы посмотреть целиком ту часть таблицы, которая отвечает за ввод фактических данных и оптимизацию, двигайте ползунки во фрейме (окошке) ниже.

Шаг 4. Анализ результатов оптимизации ассортимента

Теперь самое интересное — результат оптимизации. Сравним ОПУ до оптимизации и после. Двигайте ползунки во фрейме (окошке) ниже.

Нас интересуют 2 столбца с общей шапкой «Изменение». Изменение абсолютное (в деньгах) и изменение в процентах.

Числа в столбце Чувствительность показывают на сколько процентов изменится соответствующий показатель при изменении выручки на 1%.

Видим что

- Выручка увеличилась на 127500. В том числе:

- на 110000 за счет перераспределения сумм закупки

- на 17500 за счет увеличения наценки.

-

При этом

- выручка увеличилась на 8.23%,

- валовая прибыль увеличилась на 14.07%,

- операционная прибыль увеличилась на 25.74%,

- чистая прибыль увеличилась на 26.01%,

- EBITDA увеличилась на 21.27%.

Таблица вычисляет еще ряд показателей до и после оптимизации ассортимента, они не показаны в целях экономии места, думаю, идея и так понятна.

При необходимости можно сделать оптимизацию по нескольким позициям за один раз или сделать несколько проходов.

По теме статьи и другие полезные ссылки

Список таблиц финансовых расчетовКарта сайта — Подробное оглавление сайта.

Гостевая книга — отзывы и вопросы